開業費と開業費償却

開業費とは、事業を開始するまでの間に開業準備のために特別に支出するコストをまとめたもの。税務上は「繰延資産」という資産にすることができ、60か月の均等償却又は任意償却が可能です。

開業費に該当する費用や償却方法などについては、下記で詳しく説明しています。

開業費の登録方法

開業費は、減価償却資産に登録します。均等償却と任意償却では登録の方法がことなります。

開業費を60ヵ月(5年)で均等償却する場合

- 名称 「開業費」

- 資産の種類 「繰延資産」を選択

- 個数は1

- 取得日は開業日を入力

- 開業にかかる費用の合計

- ②で繰延資産を選ぶと5年が自動的に反映されるのでそのまま。

- 100%

開業費を任意償却する場合

任意償却では、自分で償却する金額を決めることができます。毎年同額でなくてもかまいません。

任意償却にする場合は、減価償却資産で耐用年数を0年にし、取引登録から自分で決めた減価償却費を入力する必要があります。

1.繰延資産の登録

- 名称 「開業費」

- 資産の種類 「繰延資産」を選択

- 個数は1

- 取得日は開業日を入力

- 開業にかかる費用の合計

- ②で繰延資産を選ぶと5年が入っているので「0」を入力

- 100%

2,減価償却費を入力

1で耐用年数「0」年で登録した場合、減価償却費は0円です。

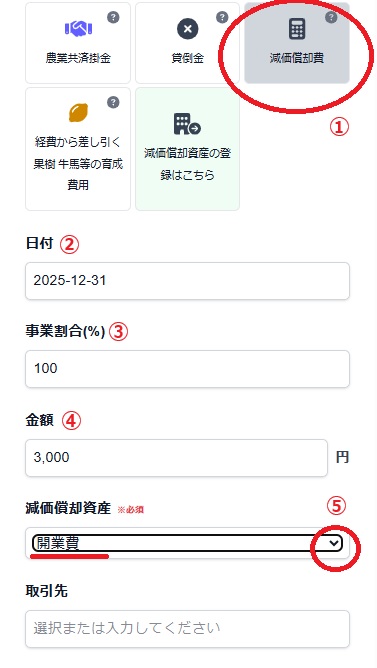

開業費を任意償却する場合は、「支出」で減価償却費を登録します。

- 「取引登録」→「支出」→「減価償却費」を選びます

- 日付は今期の12月末日を入力

- 事業割合は100%

- 金額は償却したい金額を入力

- 減価償却資産のリストから開業費を選びます。

ここで減価償却費を入力すると、収支内訳書の減価償却資産の開業費の欄に償却額が反映されます。