農業確定申告 農作物以外の棚卸高の対象と棚卸価格について

個人事業主の農家は、12月末には農作物以外でも棚卸しが必要な場合があります。ここでは農作物以外の棚卸の対象になるものや、評価方法について説明します。

棚卸しの対象となる資産

農作物以外で棚卸しの対象となる資産は下記の4つに分類されます。

- 未収穫農作物

- 販売用動物

- 農業用品(肥料、飼料、農薬、種苗、諸材料など)

- その他

未収穫農作物の棚卸

今期に種苗や肥料、農薬等を投下して栽培した農作物が収穫まで至らなかった作物がある場合には、「未収穫農作物」として棚卸しを行います。

ただし、毎年同程度の規模で作付けをする農産物は棚卸を省略することが可能です。

未収穫農作物の棚卸価格の計算方法

未収穫農作物の棚卸価格はどのように計算すればよいのでしょうか。原則は未収穫の農作物にかかったコスト(種苗、肥料、農薬、諸材料費、労務費等)をすべて集計する必要がありますが、種苗費、肥料費、農薬費に限定してもよいとされています。

購入した種苗費、栽培日誌などに記録しておいた肥料、農薬の量等を計算した合計金額が未収穫農産物の棚卸高となります。

販売用動物の棚卸

販売を目的として飼育している豚、牛、馬、めん羊などの家畜及び家きん類を育成中の場合には、この動物にかかった費用を販売用動物として棚卸しを行います。

ただし採卵用の鶏については、①「ひな」を棚卸資産、「成鶏」を減価償却資産とする方法、②毎年継続することを条件とし、全額その年の経費とする、①か②の方法のどちらかを選ぶことができます。

この他の販売用ではない乳牛や種付け用の馬、豚等の育成費用は棚卸高ではなく、「果樹・牛馬等の育成費用」として分けて計上します。

販売用動物の棚卸価格の計算方法

販売用動物の棚卸価格は、その動物の取得価格や種付け料からその年の12月末までに飼育にかかった飼料や農薬費の合計金額になります。

農業用品(肥料、飼料、農薬、種苗、諸材料など)の棚卸

肥料や農薬、飼料等などの消耗品は、毎年同程度の数量を翌年へ繰り越す場合には、棚卸しを省略しても差し支えありません。年末に大量に購入したり、3年分を一括して買ったなどの特殊なことがあるようでしたら棚卸を行います。

農業用品等の棚卸価格の計算方法

まずは棚卸表を作成しましょう。購入した数量や使った数量を記入し、帳簿上の数量と実際に残っている数があっているか確認しましょう。

帳簿上にずれがある場合には、棚卸表の記載に間違いがないか、どこか別のところに保存していないか確認し最終的には実地棚卸をした数に合わせます。

実際に残っている数量×単価をかけて棚卸価格を求めます。このときに使う単価は、最後に仕入れた時の単価です。

例えば 2月10日に配合肥料を100袋、単価3,500円で購入。同じ配合肥料を11月末に50袋、単価3,000円で購入。12月末在庫が70袋だった場合でも単価は3,000円を使い、70×3,000=210,000円が配合肥料の棚卸価格となります。

その他の棚卸

その他に入るのは、上記以外の今後使用するために保存しているもの。例えば、燃料や切手、収入印紙などがあげられます。

毎年同程度の数量を翌年に繰り越す場合は棚卸を省略することができます。

棚卸の価格は、農業用品と同様に最後に仕入れた時の単価を使います。切手や収入印紙は額面金額をそのまま使います。

確定申告での記載方法

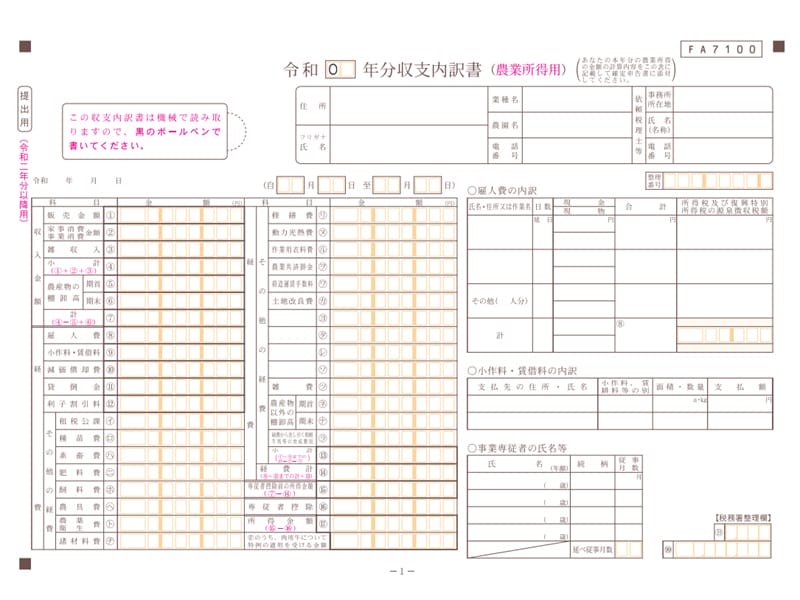

白色申告(収支内訳書)の場合

収支内訳書には、農作物以外の棚卸高の内訳を記載するところはないので、期首と期末の棚卸価格を収支内訳書のその他経費㋧㋤欄に記入します。

期首は、前年の収支内訳書の期末の数字です。期末は12月末時点の農作物以外の在庫の数字の合計を入力します。

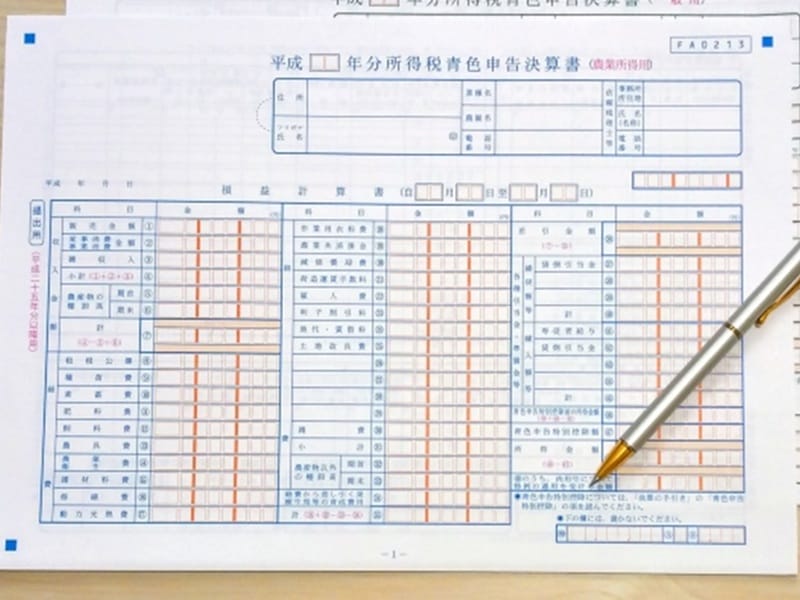

青色申告の場合

青色申告の場合は、仕訳をして決算書に反映させ、決算書の2ページ目に「農作物以外の棚卸高の内訳」に区分にわけて明細を記載する必要があります。

棚卸高(在庫)の仕訳は少し特殊ですので、理解しにくいですが、前年の在庫の金額を取り消して、今年の在庫の数字を計上するという処理をしています。在庫の金額は種類別に分かれて資産になっていますので、損益計算書と貸借対照表に影響します。

国税庁の農業所得用の決算書の科目をつかって仕訳を説明します。(会計システムによって科目は変わります)

未収穫農作物・販売用動物の棚卸高の仕訳

例)未収穫農作物在庫 期首(前年12月末)120,000円、 期末(今期12月末)150,000円の場合

借方 | 貸方 | 内容 |

|---|---|---|

期首農作物以外棚卸高 120,000 | 未収穫農作物等 120,000 | 前年の在庫の取り消し |

未収穫農作物等 150,000 | 期末農作物以外棚卸高 150,000 | 今年の在庫を計上 |

農業用品・その他の棚卸高の仕訳

例)肥料在庫 期首(前年12月末)300,000円 期末(今期12月末)4000,000円の場合

借方 | 貸方 | 内容 |

|---|---|---|

期首農作物以外棚卸高 300,000 | 肥料その他貯蔵品 120,000 | 前年の在庫の取り消し |

肥料その他貯蔵品 150,000 | 期末農作物以外棚卸高 150,000 | 今年の在庫を計上 |

内訳の記載

青色申告決算書の2ページ目にⒷ農作物以外の棚卸高の内訳を記入します。

まとめ

農作物は棚卸をすることで収入が増え、農作物以外の棚卸は経費がマイナスされます。省略も可能なものも多いですが対象となった時に慌てて計算するのは大変ですので、こまめに帳簿や棚卸表をつけておきましょう。

農家webでは農作物の棚卸の説明の記事や棚卸表のフォーマットなども容易していますのでこちらも活用してください。

農業確定申告 棚卸表・農作物受払表テンプレート(エクセル・PDF)

無料で使える農業確定申告ソフトを使ってみませんか

かんたん農業確定申告は、個人事業主の農家のためにつくられた確定申告ソフトです。

今までExcelやノートなどに書き込んでいた売上や費用を、家計簿アプリのような感覚で、スマホで入力していくだけで白色申告に必要な収支内訳書が完成します。

税務知識が必要な、減価償却資産の計算や中古資産の耐用年数計算、専従者給与の計算もソフトがやってくれるので、必要事項を入力するだけで収支内訳書が完成します。

パソコンも税務の知識もいらない無料の確定申告ソフトです。メールアドレスがあればだれでも無料で始められます。

関連記事

横スクロールできます

農業確定申告 棚卸表・農作物受払表テンプレート(エクセル・PDF)

ここでは農家の確定申告の棚卸に必要な「農産物受払表」や「棚卸表」をテンプレートをExcel・PDFで無料でダウンロードでき、税務ルールに基づいた書き方についても説明します。

2025/10/20

農業確定申告 農産物の棚卸について

農業所得がある人は、年末に棚卸しをして収穫した農産物の在庫や肥料や農薬などの在庫を数える必要があります。ここでは、確定申告のための農産物の棚卸しについて説明します。

2025/10/20

農家の確定申告 事業主借とは?経費になる?

事業主借(じぎょうぬしかり)は、個人事業主の特有の勘定科目です。会計システムで自動的に仕訳ができていているが、よく意味がわからない、経費にならない?などの疑問がありませんか。ここでは事業主借勘定についてわかりやすく説明します。

2025/10/20