農業確定申告 農産物の加工品の販売がある場合は

個人事業主の農家では、栽培した農産物の販売以外にも加工品をマルシェや道の駅などで販売して収益を得ている人もいます。この場合の加工品の売上は確定申告にどう記載すればよいのでしょうか。ここでは加工品の確定申告について説明します。

農産加工品の申告方法

農家が加工品を販売する場合は、農業所得ではなく一般の事業所得で確定申告する必要があります。

しかし、加工といっても精米やカットした野菜を袋づめしたものでも加工しているといえばしています。加工品とはどこまでの範囲なのでしょうか。

国税庁などでは明確な記載はありませんが、一般的に自家栽培したものを簡易的に加工したものは農業所得で申告も可能とされています。

簡易的な加工品とは

簡易的な加工とはどのようなものを指すのでしょうか。

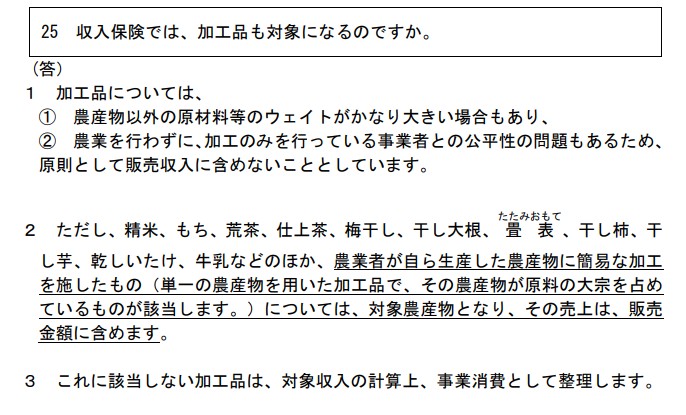

収入保険も加工品は補償の対象外ですが、簡易的な加工品は農業収入の補償対象としていることからこちらを参考にすると、農林水産省の収入保険のQ&Aに下記の記載があります。例として精米、もち、干し柿、梅干しなどが挙げられています。

また他から仕入れたものを加工したり、他社に加工を依頼した場合も対象外です。もちろん工場等が社内にある場合も対象から外れます。

ポイントは3点。このすべてを満たしたものが農業所得として認められる可能性があります。

- 自分で栽培した農作物であること(他から仕入れをしている場合は不可)

- 単一の農作物で、簡易的な加工であること

- 小規模であること(専門の加工場所や加工専門の従業員などがいない、加工を外注している場合も不可)

※上記は一般的な回答であり、農業所得に認められるかどうかはお近くの税務署でご確認ください。

農業所得として計上する場合

一般的な農作物の販売と同様に売上を計上しましょう。もちろんそれにかかる経費も計上できます。

一般所得として計上する場合

加工品を一般の事業所得で計上する場合は、農業所得用の収支内訳書(決算書)と一般事業者用の収支内訳書(決算書)が必要です。

- 加工用の農作物は、農業所得の事業消費(家事消費)として収入に計上します。

- 1で事業消費(家事消費)に収入として計上した金額と同額を、一般の事業の売上原価の仕入高に計上します。

- 売上(収入)金額に、加工品の売上を計上します。

青色申告の場合は損益計算書は別に作成する必要がありますが、貸借対照表は合算でも別々でもよいとされています。

まとめ

農業所得は、個人事業税が免除されています。そのため、加工品を農業所得に入れると一般的な事業を営んでいる人より、税金が安くなることもあるため、一般事業用と分ける必要があります。

この他にも、観光農業の入園料や自分で作った農作物で売店やレストランでパフェやジュースなどを売ったりするのは、一般の事業で区分する必要があります。迷ったら税務署に相談しましょう。

無料で使える農業確定申告ソフトを使ってみませんか

かんたん農業確定申告は、個人事業主の農家のためにつくられた確定申告ソフトです。

今までExcelやノートなどに書き込んでいた売上や費用を、家計簿アプリのような感覚で、スマホで入力していくだけで白色申告に必要な収支内訳書が完成します。

税務知識が必要な、減価償却資産の計算や中古資産の耐用年数計算、専従者給与の計算もソフトがやってくれるので、必要事項を入力するだけで収支内訳書が完成します。

パソコンも税務の知識もいらない無料の確定申告ソフトです。メールアドレスがあればだれでも無料で始められます。