農業確定申告 令和7年税制改革で何が変わる?

令和7年(2025年)の税制改革は個人事業主の農家にも影響があるのでしょうか。ここでは個人事業主の農家向けに令和7年の税制改革についてわかりやすく説明します。

所得税基礎控除の見直し

昨年までと比べて大きくかわったのは、所得税の基礎控除額の変更です。基礎控除額とは、なにもしなくとも所得から必ず控除される金額のことですべての納税者が対象です。

改正前は基礎控除の額は所得に関係なく「48万円」だったものが、最大95万円に変更になります。(金額は下記参照)

控除が大きくなれば所得が少なくなるため、所得税の支払いが少なくなります。所得が2,350万円以下の人はすべて昨年より所得税が安くなります。

e-Taxで申告書を作成する場合は自動計算されますが、手書きの場合は金額が変わっていますので注意しましょう。

また基礎控除額が最大95万円になったことで、個人事業主の専業農家は所得が95万円以下であれば確定申告する必要もなくなります。改定前は48万円でしたので確定申告が不要になる人が増えます。(ただし住民税の申告をしないと所得が確定されないため、国保の算定や行政サービスなどで不利になる可能性もあります)

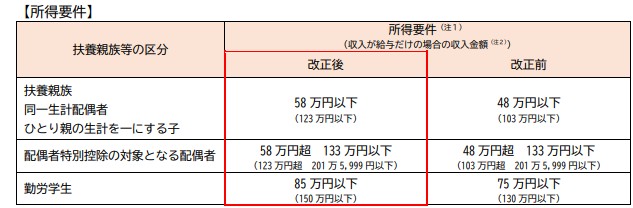

扶養親族等の所得要件変更

所得税の基礎控除の見直しに伴って、扶養の対象となる人の所得の上限が引き上げられました。金額が変わりました。いわゆる103万円の壁といわれる金額が123万円に変わります。

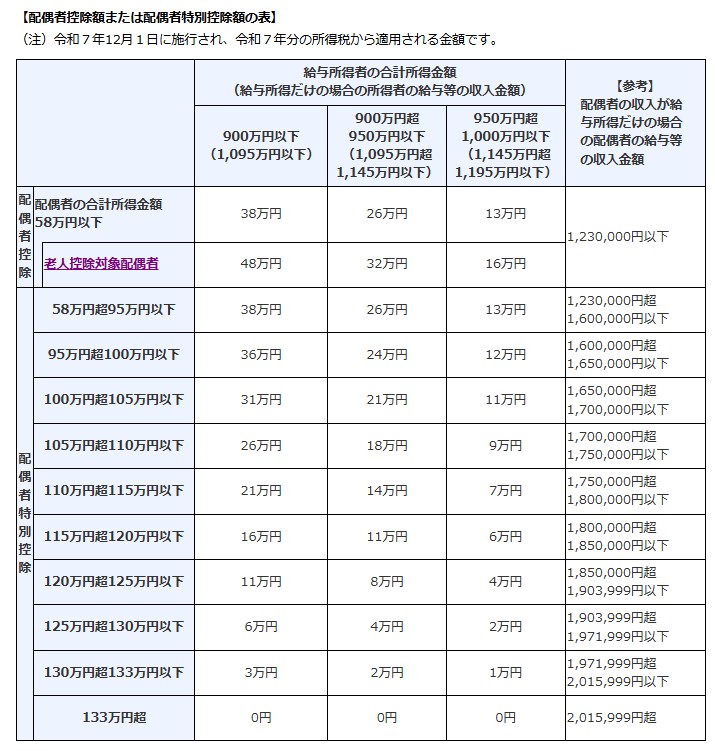

配偶者控除・配偶者特別控除の変更

専従者ではない同一生計の配偶者の扶養親族がいる場合、いままで給与収入が103万円以下でなければ配偶者控除を受けられませんでしたが、給与収入が123 万円以下であれば配偶者控除を受けることができます。

さらに配偶者特別控除の満額を受け取れる給与収入が150万円以下から160万円以下に引き上げられました。これによりその年の12月末現在70歳以下で給与収入が160万円以下であれば、扶養控除と同額の配偶者特別控除を受けることができます。(70歳以上の場合は老人控除配偶者となり配偶者控除の額の方が大きくなります)

子供の扶養控除(特定親族特別控除の創設)

子供の扶養控除は、16歳以上~18歳以下の子と23歳以上の子、19歳以上23歳未満の子(特定扶養親族)の2種類に分けられます。

改定前は、どちらの場合も給与収入が103万円以下でなければ扶養控除は受けれられませんでした。ここにも103万円の壁があったのですが、改定後は16歳以上~18歳以下の子と23歳以上の子は給与収入が123万円以下であれば、一般の控除対象扶養控除(38万円)が受けれられます。

さらに19歳以上23歳未満の子(特定扶養親族)は、「特定扶養親族特別控除」が新設され、給与収入が150万円まで、特定扶養親族控除と同額の65万円の控除がうけれれます。要するに大学生など19歳以上23歳未満の子どもは給与収入が150万円まで働いても63万円の控除が受けれるということです。

さらに、以前は所得を超えたら扶養控除が0円でしたが給与収入が188万まで、特別控除を受けることができます。(収入に応じて控除額が段階的に減ります)

扶養控除が受けれても個人の源泉税や住民税は課税されます。所得税は令和7年の税制改正で160万円以下であればかかりません。住民税は110万円以下であれば原則かかりませんが、市町村によって均等割がかかることがあります。

年金受給者の扶養控除

扶養控除の所得要件の変更にともない、親や祖父母等の扶養親族の収入が公的年金のみの場合の年金収入額の上限が引き上げられています。

65歳以下の場合は、108万円以下から118万円以下に引き上げ

65歳以上の場合は、158万円以下から168万円以下に引き上げ

今まで扶養にできなかった親や祖父母を扶養にすることができるかもしれないので、生計を一としている親族がいる場合には再度確認してみましょう。

年収160万円まで所得税が非課税に

今まで給与収入の人は年収103万円をこえると所得税が課税されましたが、この改正で年収160万円以下であれば非課税になります。これまで青色事業専従者給与では所得税がかからないようにするため、給与を88,000円を基準にしている人も多いのではないでしょうか。

令和8年(2026年)からは、源泉徴収が必要な月額も88,000円未満から105,000円未満に引き上げられているので、専従者給与の引き上げも検討できるでしょう。ただし、住民税は年収110万円超になると所得割が課税されますのでそちらも考慮しましょう。

令和8年(2026年)から源泉徴収額が変わります

今までは、甲欄に適用する場合1ヵ月あたりの給与が88,000円未満、丙欄に適用する場合日給9,300円未満であれば源泉徴収が不要でしたが、この線引きが変わります。

甲欄に適用する場合1ヵ月あたりの給与が105,000円未満、丙欄に適用する場合日給9,800円未満の場合は源泉徴収が不要になります。

長い間変更がなかったこの金額が変わりますので、アルバイトやパートなどを雇用する場合や、青色事業専従者給与にも影響しますので注意が必要です。

まとめ

令和7年の税制改正は、確定申告をする農家にも大きな影響があります。扶養控除の要件が改善されているので、私たち納税者にとってはメリットの多い改定になっています。いままで扶養にできなかった人を扶養にすれば節税につながりますし、働き控えをしてた人がいれば単純に働いた分が手元に現金として残るので、働き甲斐もあります。

政策により、また税法が変わることもあるのでうまく活用して節税しましょう。

※この記事は、国税庁の令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)やタックスアンサー等を参考に作成してたものであり、税務アドバイスを目的としたものではありません。実際の申告では、税務署や税理士に確認の上、ご自分の判断で申告を行ってください。

関連記事

横スクロールできます

農業の確定申告 雇人費とは?源泉徴収が必要な場合とは

個人事業主の農家でも繁忙期や臨時で人を雇った場合は、雇人費として経費に計上することができます。しかし人を雇った場合には、源泉徴収をする必要がある場合もあります。ここでは人を雇った場合に確認するべき事項や手続きについて説明します。

2025/10/17

農業確定申告 専従者控除とは対象者と計算方法

生計を一にする親族の給与は、一定の条件を満たした場合にのみ、専従者控除として経費として控除することができます。ここでは専従者控除について、計算方法や他の控除との兼ね合いについて説明します。

2025/10/17

農家の確定申告 事業主借とは?経費になる?

事業主借(じぎょうぬしかり)は、個人事業主の特有の勘定科目です。会計システムで自動的に仕訳ができていているが、よく意味がわからない、経費にならない?などの疑問がありませんか。ここでは事業主借勘定についてわかりやすく説明します。

2025/10/20