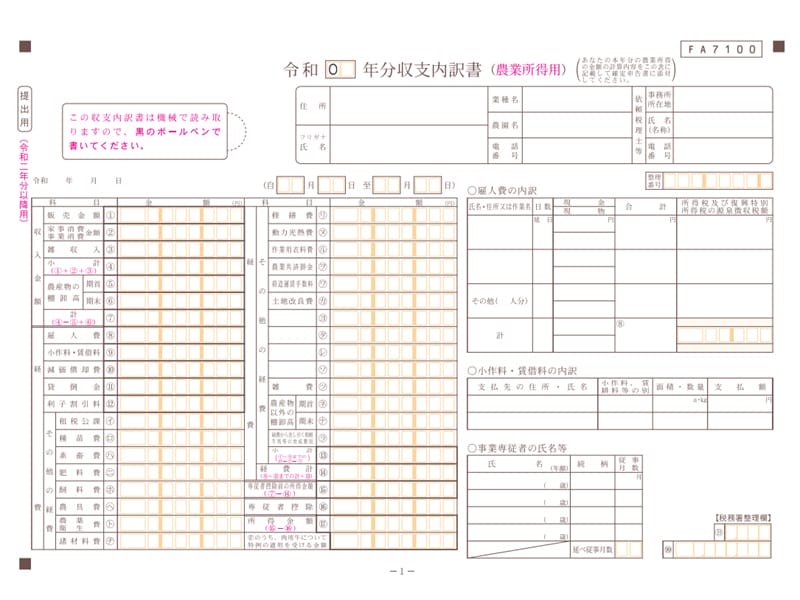

農業所得とは? 他の所得との違いや間違えやすい所得

農業での所得は農業所得用の申告書を使う必要がありますが、農業所得とはどのような所得なのでしょうか。ここでは農業所得の説明と、農業所得に間違えやすい所得の区分について説明します。

2026/04/13

横スクロールできます

農業での所得は農業所得用の申告書を使う必要がありますが、農業所得とはどのような所得なのでしょうか。ここでは農業所得の説明と、農業所得に間違えやすい所得の区分について説明します。

確定申告書を提出した後に、計算間違いや記入ミスがみつかった場合はどうしたらよいのでしょうか。ここでは確定申告書の修正について説明します。

青色申告は白色と同じ簡易的な方法での申告があり、白色申告と同じ帳簿+簡易帳簿があれば10万円の控除受けられます。ここでは農業者に必要な簡易帳簿のエクセルシートがダウンロードできるほか、書き方についても説明します。

近年は農業用のアプリやソフトなども多く開発され、パソコンを使って確定申告や農業日誌、圃場管理をしているという人も多いのではないでしょうか。ここではパソコンは経費となるのか。経費となる場合の確定申告の処理について説明します。

近年は農業用のアプリやソフトなども多く開発され、スマートフォンを農業で活用している人も多くいるのではないでしょうか。ではスマートフォンの購入代金や毎月の携帯代は経費として認められるのでしょうか。ここではスマホの確定申告の処理方法について説明します。

農業所得のある個人事業主の農家は、原則確定申告が必要です。確定申告には白色申告と青色申告がありますが、何が違うのでしょうか。ここでは白色申告と青色申告の違いについてわかりやすく説明します。

令和7年(2025年)の税制改革は個人事業主の農家にも影響があるのでしょうか。ここでは個人事業主の農家向けに令和7年の税制改革についてわかりやすく説明します。

個人事業主の農家でも青色申告者であれば、少額減価償却資産の特例を使うことができます。ここでは少額減価償却資産の特例や一括償却資産との違いについて説明します。

事業主貸(じぎょうぬしかし)は、個人事業主の特有の勘定科目です。会計システムで自動的に仕訳ができていているが、よく意味がわからない、このまま増え続けつづけていいのかなどの疑問がありませんか。ここでは事業主貸についてわかりやすく説明します。

白色申告から青色申告へ移行するときには、白色申告では必要のなかった貸借対照表を作る必要があります。そのためには期首残高を最初に設定する必要があります。ここでは期首残高(きしゅざんだか)とは何をどう計算したらよいのかわかりやすく説明します。