農業確定申告 小作料を受け取っている、支払いをしている人の取り扱いは?

農業所得がある個人事業主の農家には、農地を貸して小作料を受け取っている人や小作料を払って農地を借りている場合には、確定申告ではどのように処理したらよいのでしょうか。ここでは農家の小作料の確定申告の取り扱いについて説明します。

小作料(こさくりょう)とは

小作料とは、地主が耕作を目的とした農地を貸した場合の賃借料のこと。

小作料は今は現金で支払われることが多いですが、収穫した米や野菜等を納める場合もあります。現金での受払はもちろん、農作物での受払でも現金に換算して確定申告で申告する必要があります。

小作料を受け取っている場合

小作料を受け取っている場合は、小作料の収入は原則農業所得ではなく、不動産所得になります。国税庁の農業確定申告の決算の仕方にも、「小作契約(※)に基づく小作料収入は不動産所得」で申告すると明記されています。

※小作契約とは、農業委員会を通して契約したもので、農地は農業委員会を通した契約でないと農地法の保護を受けることができず、ヤミ耕作とも呼ばれ法律上不利になることがあります。

(ただし、小作料以外に不動産収入がない場合については農業所得の雑収入で計上してもよいと明記している自治体もありますので、該当の方はお近くの自治体や税務署に確認してみましょう。)

小作料の不動産所得の申告について

不動産所得の申告が必要な人は

給与収入がある場合は、不動産所得が20万円を超えたら確定申告が必要です。では農業所得がある人はいくらから必要なのでしょうか。

農業所得などの事業所得がある場合、農業所得と不動産所得の合計が95万円を超えたら確定申告が必要です。ですので農業所得だけ申告するということはありえず、農業所得で確定申告をする人は不動産収入が1円でもあれば申告をする必要があります。

所得ですので収入ではありません。小作料で得た収入から経費を引いた金額が不動産所得となります。

不動産所得の申告

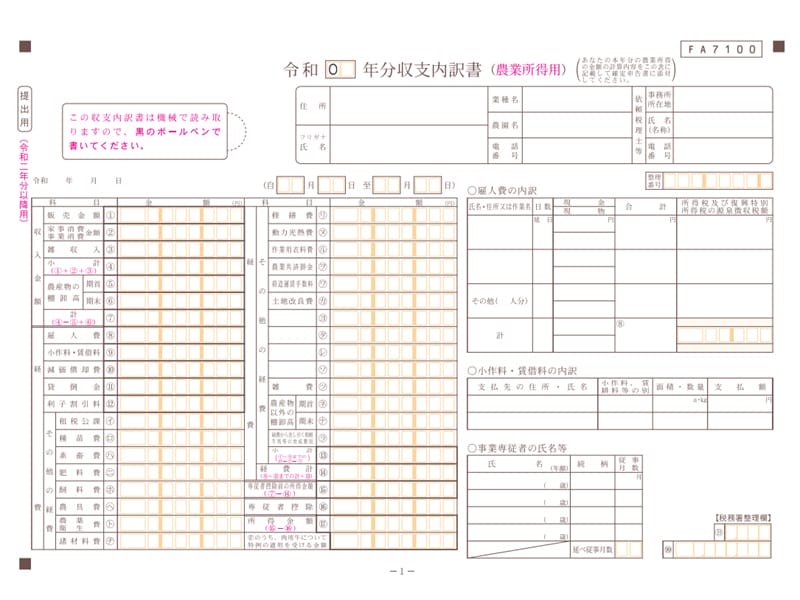

不動産所得を申告するには、白色申告の人は不動産所得用の収支内訳書、青色申告の人は不動産所得用の決算報告書の提出が必要です。

決算報告書は損益計算書(PL)は別々に作成する必要がありますが、貸借対照表は農業所得と合計でも別々に作成してもかまいません。

収入について

契約書で賃料を決めている場合は、その賃料が収入となります。

栽培した米や作物等で受け取っている場合には、生産者販売価格で計算しましょう。生産者の販売価格がわからない場合には市場の買取価格を参考にします。

経費について

貸している土地に関わる費用を経費にすることができます。

例えば固定資産税や土地改良費などを、貸主側が支払っている場合には経費として認められます。

小作料を支払っている場合

小作料を支払っている場合には、もちろん経費として認められます。小作米や野菜等の現物で納めている場合でも、現金換算して経費に計上しましょう。金額は生産者販売価格を使いましょう。

白色申告の場合は収支内訳書の「小作料・賃借料」に計上し、小作料・賃借料の内訳に支払先や支払金額などの詳細を記入します。

青色申告の場合は、下記の仕訳をして青色申告決算書の3ページ目の「地代・賃借料」の内訳に支払先や支払金額などの詳細を記入します。

借方 | 貸方 |

|---|---|

地代・賃借料 ×××× | 現預金 ×××× |

農業用の確定申告アプリを使ってみませんか

「かんたん農業確定申告」は農家のためにつくられた白色申告用の確定申告ソフト。パソコンがなくともスマホでも家計簿感覚で経費や収入を入力していけば収支内訳書が完成します。

面倒な減価償却費の計算や中古資産の耐用年数の計算も必要事項をいれるだけで自動計算してくれます。

パソコンも税務の知識もいらない無料の確定申告ソフトです。メールアドレスがあればだれでも無料で始められます。

関連記事

横スクロールできます

農業確定申告 農業所得と雑所得の違いは?どちらで申告すべき?

農業に関する所得があり確定申告が必要な人は、農業所得か雑所得で申告する必要があります。副業や兼業で農業を営んでいる人はどちらを選んでいいのか悩んでいる人もいるのではないでしょうか。ここでは農業所得と雑所得の違いや判断基準について説明します。

2025/12/11

農業確定申告 農産物の加工品の販売がある場合は

個人事業主の農家では、栽培した農産物の販売以外にも加工品をマルシェや道の駅などで販売して収益を得ている人もいます。この場合の加工品の売上は確定申告にどう記載すればよいのでしょうか。ここでは加工品の確定申告について説明します。

2025/12/08

農業確定申告 農業共済の掛け金の支払・入金時の処理は?

自然災害にそなえるため農業共済に加入している場合、掛金は経費となり、共済金が支払われた時には収入として確定申告をしなければなりません。ここでは農業共済の支払いや入金時の確定申告の処理について説明します。

2025/10/20