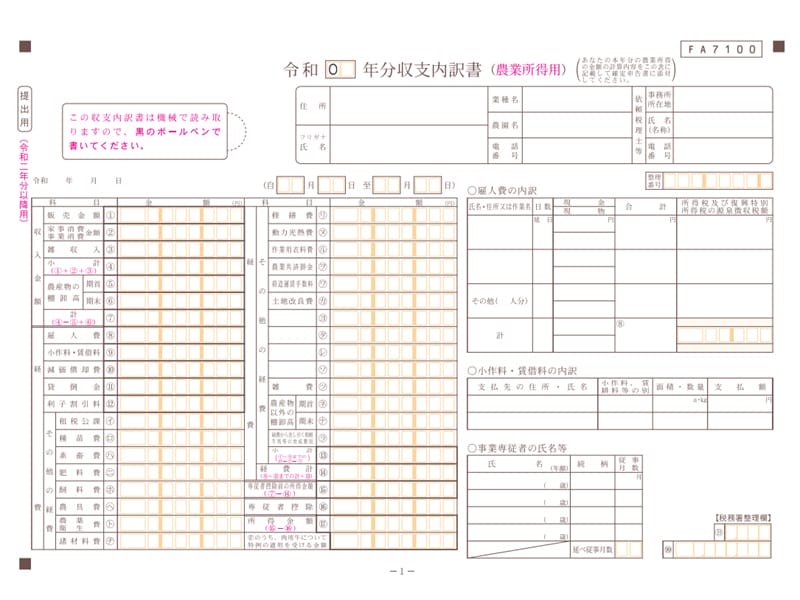

農業所得とは? 他の所得との違いや間違えやすい所得

農業での所得は農業所得用の申告書を使う必要がありますが、農業所得とはどのような所得なのでしょうか。ここでは農業所得の説明と、農業所得に間違えやすい所得の区分について説明します。

農業所得とは

農業所得とは、確定申告の事業所得の1つで、国税庁のHPでは下記のように定義しています。

農業所得とは、次の事業などから生ずる所得をいいます。

- 農産物の生産、果樹などの栽培

- 養蚕、農家が兼営する家畜・家きんの飼育

- 酪農品の生産 など

ここでのポイントは「事業などから生じる所得」と記載してあるところです。

農業所得を含む事業所得には、損益通算や青色申告ができるなどの税務上の優遇措置があります。さらに農業所得は個人事業税の課税対象外のため、事業所得より優遇されています。そのため農業を事業として行っているという実態がなければ、農業所得ではなく雑所得として申告します。

農業所得になるか雑所得になるかは、売上が年間300万円を超えているかが判断基準になりますが、例外もあります。下記で詳しく説明していますのでそちらも参考にしてください。

>関連記事:農業所得と雑所得の違いは?どちらで申告すべき?

所得の区分について

農業を営んでいる人でも、農作物の栽培以外の所得がある場合、農業所得として申告できない所得もあります。農業を営んでいる人が多い所得について、説明します

不動産所得

農家の方に多いのは、農地を貸して小作料を得ている場合です。

小作料を受け取っている場合は、小作料の収入は原則農業所得ではなく、不動産所得になります。国税庁の農業確定申告の決算の仕方にも、「小作契約(※)に基づく小作料収入は不動産所得」で申告すると明記されています。

※小作契約とは、農業委員会を通して契約したもので、農地は農業委員会を通した契約でないと農地法の保護を受けることができず、ヤミ耕作とも呼ばれ法律上不利になることがあります。

(ただし、小作料以外に不動産収入がない場合については農業所得の雑収入で計上してもよいと明記している自治体もありますので、該当の方はお近くの自治体や税務署に確認してみましょう。)

小作料の取り扱いには下記で詳しく説明しています。

>関連記事:農業確定申告 小作料を受け取っている、支払いをしている人の取り扱いは?

事業所得

農業に付随する所得としては、観光農園の入園料や加工品などの所得が農業所得ではなく一般の営業所得(事業所得)として扱われる場合があります。

加工品は、自分で栽培した作物を簡易的に加工したものは、農業所得として認められます。しかし加工を他社に委託したり、加工品を作る専用の場所や従業員等がいる場合には、事業所得として別に申告する必要があります。

>関連記事:農業確定申告 農産物の加工品の販売がある場合は

他にもいちご農家が、いちご狩りなども行っている場合、そこで販売されたいちごの販売価格は農業所得として認められますが、入場料や併設しているお店などでいちごパフェやジュースなどを販売している場合は事業所得となります。

譲渡所得

農業で使っているトラックやトラクターなどを売却した場合は、個人事業主の農家の場合は譲渡所得で申告する場合もあります。

これは取得時に20万円以下で一括償却資産として処理した資産以外を売却した場合が対象です。売却益、売却損が出た場合どちらも対象になります。譲渡所得での申告は、農業所得として申告するより節税効果が高いので忘れずに対応しましょう。

>関連記事:農家の確定申告 トラクター、農機具を廃棄・売却した場合の処理は?

農業所得用の確定申告ソフトを使ってみませんか

かんたん農業確定申告は、メールアドレスを登録するだけで無料で使える農業所得者専用の白色確定申告アプリです。

面倒な減価償却費の計算や一括償却資産などは、選ぶだけで自動で計算し収支内訳書に表示します。家事按分も、経費を入力するときに按分の%を入力するだけで、自動で計算してくれます。

パソコンも税務の知識もいらない無料の確定申告ソフトです。スマホとメールアドレスがあればだれでも無料で始められます。

関連記事

横スクロールできます

農家の確定申告 白色申告と青色申告の違いは?

農業所得のある個人事業主の農家は、原則確定申告が必要です。確定申告には白色申告と青色申告がありますが、何が違うのでしょうか。ここでは白色申告と青色申告の違いについてわかりやすく説明します。

2026/01/07

農業確定申告 損益通算できる所得とは

個人事業主の農家は、農業所得以外に収入がある場合は損益通算をすることで節税効果を得られる可能性があります。ここでは確定申告の損益通算について説明します。

2025/12/19

農業確定申告 家庭菜園や自家消費のみでも確定申告は必要?

家庭菜園で野菜をつくったり、農業はやめたけど自分たちで食べる分のお米は栽培している(自家消費)場合などは、確定申告はしなくていいのでしょうか。ここでは個人で農作物を栽培している人の確定申告について説明します。

2025/12/05